| Sommaire: |

Evolution

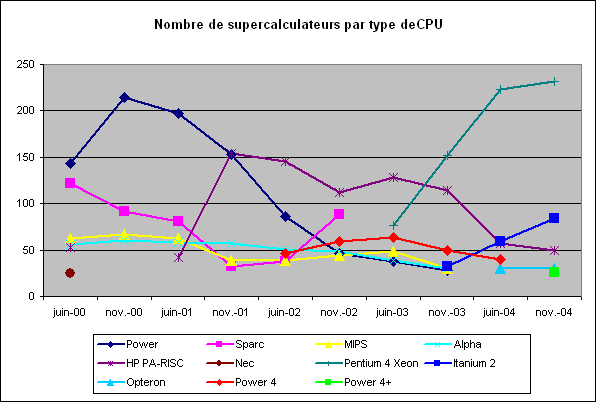

Il est temps maintenant de passer à l'évolution sur les 5 dernières années. Tout d'abord voyons la variation du nombre de machines installées par type de CPU :

Remarque : Ne figure sur ce graphique QUE les solutions

faisant plus de 5% en nombre

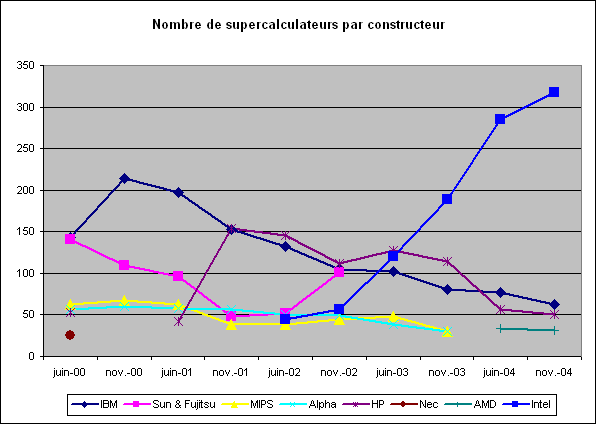

Sur ce graphique, on peut voir la décroissance des solutions RISC au profit des solutions x86, notamment le Pentium 4 Xeon, qui représente à lui seul près de 50 % des supercalculateurs du TOP500. Pour plus de lisibilité, regroupé par fondeur :

Remarque : Ne figure sur ce graphique QUE les solutions

faisant plus de 5% en nombre

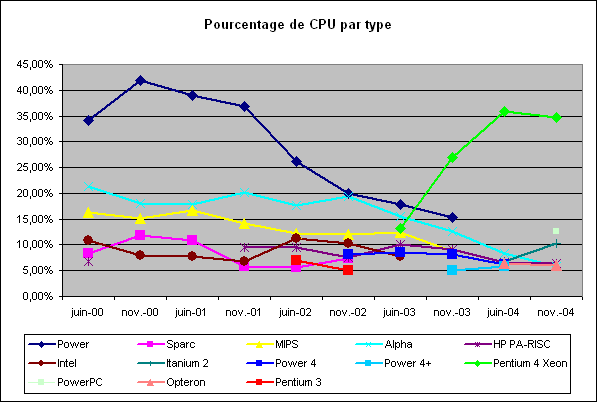

Sur ce graphique, plus lisible, on voit encore mieux l'ascension du Pentium 4 Xeon et des solutions Intel en général, ainsi que le chute des solutions de type RISC propriétaires, au moins en termes de nombre de supercalculateurs. Voyons maintenant pour le nombre de CPU :

Remarque : Ne figure sur ce graphique QUE les solutions

faisant plus de 5%

Ici le graphique est en % car le nombre de CPU total n'est pas constant (nous y reviendront plus tard). On voit encore ici la domination écrasante des Xeon, mais celle-ci est toutefois quelque peu "relativisée" par l'encore plus écrasante domination des Power3 en novembre 2000.

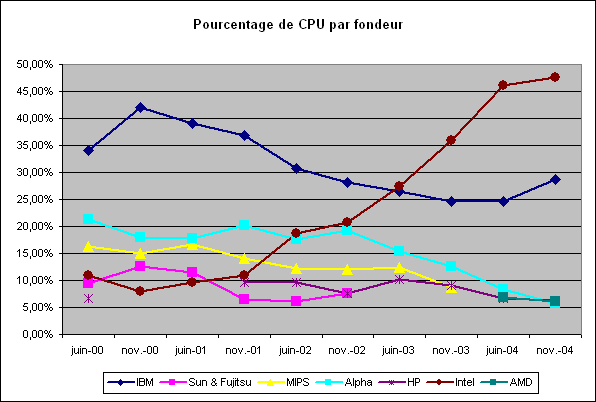

Remarque : Ne figure sur ce graphique QUE les solutions

faisant plus de 5%

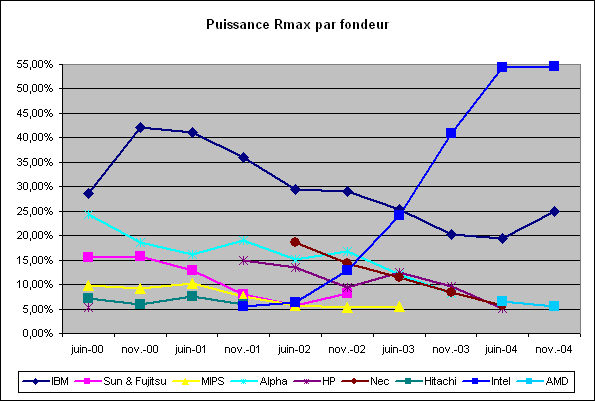

A partir de ce graphique, nous parlerons en pourcentage car le nombre total de CPU et la puissance totale augmentent avec le temps (contrairement au nombre de supercalculateurs dans le TOP500). On constate, si on rassemble par fondeur, qu'Intel dépasse IBM (42% maximum contre 48%). On peut également constater, une fois de plus, que la plupart des solutions RISC ont subi une lente agonie.

Remarque : Ne figure sur ce graphique QUE les solutions

faisant plus de 5%

On constate sur ce graphique qu'Intel produit plus de 50% de la puissance de calcul du TOP500, chose inédite depuis juin 2000.

Voyons plus en détails l'état du marché en novembre 2004.